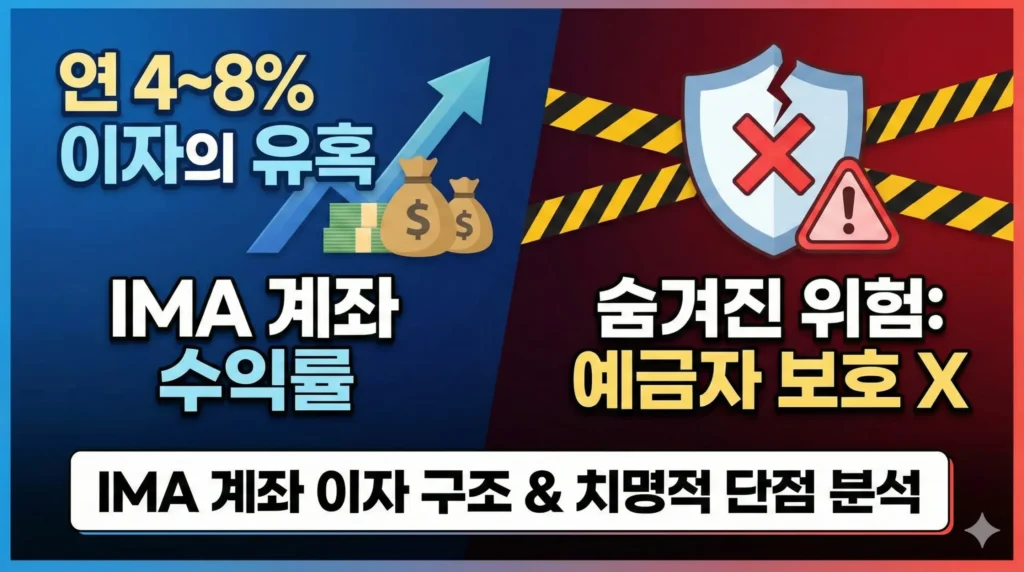

IMA 계좌 이자 연 8%? 가입 전 꼭 알아야 할 치명적 단점

IMA 계좌를 검색하다 보면 가장 눈에 띄는 단어가 바로 ‘이자(수익률)’입니다. “은행 예금보다 2배 높다던데?”, “CMA랑 비슷한 거 아닌가?” 하며 관심을 갖게 되죠. 실제로 최근 출시된 IMA 상품들은 연 4%에서 최대 8%라는 매력적인 숫자를 제시하며 완판 행진을 이어가고 있습니다. 😮

하지만 세상에 공짜 점심은 없다는 말처럼, 이 높은 숫자가 어떻게 만들어지는지 정확히 이해하지 못하면 낭패를 볼 수도 있습니다. 오늘은 IMA 계좌의 수익 구조를 해부하고, 예금보다 좋아 보이는 이유 뒤에 숨겨진 단점까지 솔직하게 정리해 드리겠습니다.

페이지내용

IMA 계좌 이자, 정확히 말하면 ‘실적 배당’입니다 💰

엄밀히 말하면 IMA 계좌 이자는 은행의 ‘확정 금리’와 다릅니다. 증권사가 운용을 잘해서 번 돈을 나눠주는 ‘실적 배당금’에 가깝습니다. 고객 자금을 모아 증권사가 직접 굴린 뒤, 약정된 수익률을 목표로 지급하는 구조입니다.

1. 고객 자금 유입

2. 증권사가 기업 대출, 회사채 등 수익성 높은 자산에 상당 부분 투자

3. 여기서 발생한 수익을 고객에게 배분 (목표 수익률 달성 추구)

4. 수익이 부족할 경우? 증권사가 지급 의무를 부담 (단, 파산 시 손실 가능)

여기서 중요한 점은 운용 실적과 무관하게 발행 증권사가 지급 의무를 부담한다는 것입니다. 하지만 이것이 법적인 예금자보호와는 다르며, 증권사의 신용도에 따라 리스크가 존재한다는 점을 꼭 기억해야 합니다.

예금보다 숫자가 좋아 보이는 이유 📈

은행 예금 금리가 3%대인 상황에서, IMA는 왜 4~8%를 부를 수 있을까요? 그 비밀은 바로 ‘리스크 프리미엄’에 있습니다.

- 은행 예금: 안전한 국공채나 대출로 운용 → 수익 낮음, 국가가 보호 (예금자보호법)

- IMA 계좌: 기업 자금 조달, 부동산 PF 등 다소 위험한 곳에 투자 → 수익 높음, 증권사 신용으로 버팀

즉, “국가가 보호해주지 않는 대신, 증권사가 알아서 잘 굴려볼 테니 수익을 더 가져가라”는 구조입니다. 최근 출시된 상품들을 보면 안정형은 4%대, 모험자본에 투자하는 투자형은 최대 8%까지 목표 수익률을 제시하고 있습니다.

CMA와 IMA, 지갑 vs 금고의 차이 🤔

“둘 다 증권사 통장 아니야?”라고 생각하기 쉽지만, 용도는 완전히 정반대입니다. 쉽게 비유하자면 CMA가 언제든 꺼내 쓰는 ‘지갑’이라면, IMA는 한동안 넣어두는 ‘금고’입니다.

| 구분 | IMA 계좌 | CMA 계좌 |

|---|---|---|

| 수익률 | 연 4~8% (목표) | 연 3% 내외 (변동) |

| 자금 유동성 | 묶임 (폐쇄형 많음) | 매우 높음 (수시 입출금) |

| 원금 지급 | 증권사 지급 의무 O | 상품별 상이 (보통 X) |

| 추천 용도 | 1년 이상 목돈 굴리기 | 잠시 돈 넣어두기 (파킹) |

치명적인 단점 3가지 (꼭 확인!) ⚠️

이 부분이 오늘 글에서 가장 중요합니다. 높은 수익률 뒤에 숨겨진 IMA 계좌 단점을 명확히 인지하고 가입해야 합니다.

은행이 망하면 5천만 원까지 국가가 돌려주지만, IMA는 예금자보호법 대상이 아닙니다. 초대형 증권사가 망할 확률은 낮지만, 만약 증권사가 파산한다면 원금 손실이 발생할 수 있습니다.

최근 출시되는 IMA 상품은 대부분 ‘폐쇄형’입니다. 즉, 만기(보통 1~3년) 전에는 돈을 뺄 수 없거나, 해지하더라도 비싼 수수료를 내야 합니다. 단기 비상금 용도로는 절대 금물입니다.

IMA 수익은 배당소득으로 잡힙니다. 만약 이자와 배당 소득이 연 2,000만 원을 넘는다면, 건강보험료가 오르거나 세금을 더 많이 낼 수 있으니 자산가분들은 계산기를 두드려보셔야 합니다.

2편 핵심 요약 📝

- 수익 원천: IMA 이자는 증권사가 기업에 투자해서 번 돈을 나눠주는 실적 배당형이다.

- 고금리 이유: 예금자 보호가 없는 대신 ‘리스크 프리미엄’을 받기 때문에 더 높다.

- 주의사항: 중도 해지가 어렵고, 증권사 파산 시 원금 손실 위험이 존재한다.

IMA 이자 구조 한 장 정리

✅ 기대 수익: 연 4~8% (실적배당형)

✅ vs 예금: 수익은 높으나 예금자보호 X

✅ vs CMA: 수시입출금 불가, 장기 목돈 금고용

자주 묻는 질문 ❓

이제 IMA 계좌의 수익이 왜 높은지, 그리고 어떤 위험이 도사리고 있는지 감이 잡히시나요? 높은 이자율은 매력적이지만, 내 소중한 목돈을 1년 이상 묶어둬야 하는 만큼 신중한 선택이 필요합니다. 그렇다면 과연 어떤 증권사의 IMA 상품을 선택해야 가장 유리할까요? 이어지는 3편에서는 국내 대표 증권사들의 IMA 상품을 전격 비교해 보겠습니다. 궁금한 점은 댓글로 남겨주세요! 😊